El 23 de febrero de 2017 un ladrón rompió la ventana del auto de Alicia Suárez y robó su cartera con la documentación personal: tarjeta de débito del Bank of America y su licencia de conducir. El vehículo estaba estacionado en el parque AD Barnes Park de la 40 calle y la 67 avenida en Coral Terrace, Miami. Suárez de 67 años de edad había ido a festejar el cumpleaños de su hijo mayor con su familia.

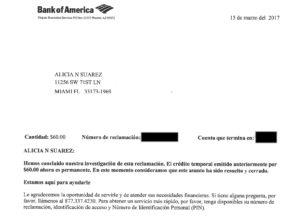

Tras el susto inicial, llamó a la policía para denunciar el robo. El segundo paso, llamar al banco para cancelar la tarjeta de débito y su cuenta. Los delincuentes ya habían ido al ATM de una sucursal del Bank of America en la ciudad de Hialeah y retiraron $60 dólares. Casi todos los fondos que tenía depositados. Volvió a llamar al banco para reportar el fraude. Esos $60 dólares se los devolvió el banco.

La odisea

Suárez, una retirada de Argentina cobra su jubilación usando la cuenta corriente del banco y la fecha para el depósito estaba cerca, habló con la institución financiera de su país que realiza el envío y le dijeron que si cerraba la cuenta corriente los fondos posiblemente se retrasarían en llegar o incluso hasta podrían quedarle retenidos y perderse. Esos son prácticamente los únicos ingresos de Suárez, según relata.

Suárez, una retirada de Argentina cobra su jubilación usando la cuenta corriente del banco y la fecha para el depósito estaba cerca, habló con la institución financiera de su país que realiza el envío y le dijeron que si cerraba la cuenta corriente los fondos posiblemente se retrasarían en llegar o incluso hasta podrían quedarle retenidos y perderse. Esos son prácticamente los únicos ingresos de Suárez, según relata.

Se comunicó con el Bank of America y les explicó. Según Suárez, ellos le sugirieron entonces no cerrar la cuenta corriente en espera del depósito de la jubilación y se mantendrían alerta ante cualquier actividad sospechosa.

Pero el 9 de marzo de 2017 los ampones depositaron un cheque fraudulento en efectivo de $1.500 dólares de una cuenta de otro banco ya cerrada. La Sra. Suárez dice que nunca tuvo una chequera y su record bancario muestra que la Sra. Suárez una había depositado una cantidad así anteriormente. Sin embargo, el banco la acreditó en parte y al mismo tiempo, se acreditó la jubilación. Eso hizo que los ladrones siguieran con un trajín de transacciones fraudulentas en la cuenta. El cheque en efectivo de la cuenta cerrada fue rechazado poco después. En total, todo esto hizo que la cuenta corriente de la Sra. Suárez se sobregirara. Según relata, fue a su sucursal local en Kendall varias veces para explicarles que ella no había sido. En cada vez, le pidieron que llamara por teléfono. Suárez dice que esta opción no le gusta mucho, primero porque no oye bien y segundo porque usualmente le hablan en inglés. Aunque llamó varias veces para explicarles, no tuvo la respuesta que buscaba.

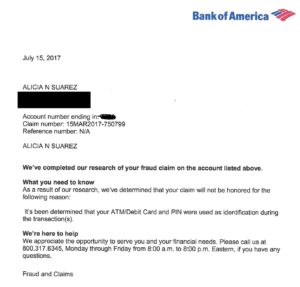

Entonces, su hija presentó una denuncia con el Better Business Bureau. ¿La respuesta de Bank of America? Rechazar el pedido de la Sra. Suárez diciendo que para las transacciones se usó su tarjeta de débito y su número de pin.

Pero la tarjeta, según Suárez ya había sido cancelada.

Finalmente, el 19 de julio, se cerró la cuenta. Suárez volvió a abrir otra cuenta corriente con la misma entidad bancaria.

2020

El tiempo pasó, la Sra. Suárez se había olvidado de aquel incidente y seguía cobrando su jubilación. Hasta que un día, en febrero de 2020 se dio cuanta que todos los fondos en su cuenta, $164.60 dólares habían desaparecido. También habían un balance sobregirado. Desesperada, llamó al banco varias veces. Y fue la sucursal. Hasta que finalmente tuvo respuesta: el banco había debitado parte del balance que, según ellos, Suárez le había quedado debiendo de su antigua cuenta, la que quedó involucrada en el robo. ¿El balance? $841.83 dólares.

Suárez intentó comunicarse con el banco una y otra vez. No tuvo respuesta. Entonces su hija presentó otra queja contra el banco, esta vez con la agencia de defensa al consumidor de EE.UU. la Consumer Financial Protection Bureau (CFPB) el 20 de febrero de 2020.

¿La respuesta del Bank of America? La misma. Que le negaban el caso por haber usado su tarjeta de débito y el número de pin. Y que bajo la ley, (Right of Setoff on page 53 of the Deposit Agreement and Disclosures) tenían el derecho de debitarle sus fondos.

Caso cerrado.

LatinosBiz envió un email a la CFPB para saber cuál era su rol cuando un cliente presenta una queja, pero al cierre de este reportaje no habíamos tenido una respuesta.

Las preguntas sin respuestas

Las preguntas sin respuestas

Según Suárez, como el caso fue cerrado tras la respuesta del banco no hubo tiempo para preguntar: porqué Bank of America supuestamente permitió que la tarjeta reportada como robada siguiera en uso, o cómo depositaron el cheque usando una identificación personal que no era la persona de la foto, ni qué cálculo hizo para quitarle más que todos los fondos que ella tenía disponibles, ni tampoco porqué no les pareció sospechoso el depósito de un cheque en efectivo, cuando la cuenta ya tenía una alerta de robo y nunca se habían depositado fondos tan altos.

Que dice la ley

Una vez que se informa de la pérdida de una tarjeta de débito, la ley federal dice que el consumidor no puede ser considerado responsable de las transferencias no autorizadas que ocurran después de ese tiempo, según la Comisión Federal de Comercio de EE.UU.

Después de informar una transacción fraudulenta, el banco en general tiene 10 días hábiles para investigar. Si se demuestra que el problema es fraudulento, la institución financiera debe reemplazar los fondos dentro de un día hábil después de tomar esa determinación, según dice la ley.

La respuesta del banco

LatinosBiz se comunicó con Bank of America. ¿La respuesta? Nos pidieron unos tres días para investigar el caso de la Sra. Suárez, pero incluso después de esa fecha límite no respondieron.

Un problema no tan raro

Comúnmente se cree que, ante un robo, la institución financiera o banco a cargo de las cuentas bancarias de un consumidor responderá sin muchas preguntas, devolviendo los cargos defraudados, pero eso no siempre sucede. De hecho, hay una cronología para poder recuperar el dinero

Si es víctima de fraude con tarjeta de débito, es responsable de lo siguiente:

$ 0 si informa la pérdida o el fraude de inmediato y la tarjeta no se ha utilizado.

Hasta $ 50 si notifica a su banco dentro de las 48 horas de su tarjeta perdida o robada.

Hasta $ 500 si notifica al banco con 48 horas y 60 días de su tarjeta perdida o robada.

Y todos los cargos fraudulentos si no notifica al banco hasta después de 60 días.

Y eso no siempre sucede, en febrero de 2019, a un hombre en California Bank of America le negó su reembolso en un caso similar. Aunque más tarde terminó por devolverle los fondos.

LatinosBiz quiso saber si existen estadísticas sobre el uso fraudulento de tarjetas de débito robadas y usadas en ATM. Se comunicó con el Buró Federal de Investigaciones. Respondieron que no tenían datos tan específicos, sino estadísticas general de crimines en ATM (por ejemplo robos a mano armada a personas que intentan usar el cajero) y reenviaron nuestra consulta al National Press Office. No tuvimos respuesta.

Contactamos a la American Baking Association. Respondieron que no llevan un registro de los datos que estábamos buscando, sin embargo contabilizan el fraude con tarjetas de débito y lo dan a conocer cada dos años.

En su último informe que salió en enero, muestra que en 2018, el fraude con cheques representó el 47 por ciento o US$1.3 mil millones de las pérdidas por fraude en cuentas de depósitos de la industria, seguido de cerca por las pérdidas por fraude con tarjetas de débito (firma, PIN y cajero automático combinados), el 44 por ciento o US$1.2 mil millones. El 9 por ciento restante o US$265 millones de pérdidas fueron atribuibles a transacciones bancarias electrónicas.

Nos dijeron que solo la mitad de los cajeros automáticos son propiedad de bancos, por lo que sus datos son específicos de los bancos. Además, que los datos de pérdidas por fraude son específicos a los bancos, pero no a las pérdidas de los consumidores.

También nos comunicamos con el Departamento de Policía del Estado de Florida pero no respondieron.

Mientras tanto, la Sra. Suárez, piensa cómo pagará la deuda que dice, ella no ocasionó, y sus preguntas sin respuesta.

ACTUALIZACIÓN

Tras la publicación de este reportaje, las Sra. Alicia Suárez nos llamó para avisar que había recibido una carta por correo del Bank of America diciendole que reconsideraban su decisión y le devolverían todo el dinero debitado de su cuenta.